发布于:2024-03-30 13:45:53 来源:产品展示 点击量:14次

网络站点平台在市场上如雨后春笋般不断涌现。据统计,目前全球工业互联网平台数量已超越150个。在中国,预计在近一两年内还会有更多的工业网络站点平台出现。如此之多的平台背后,是宝贵的

在中国市场,一个需要我们来关注的现象是,尽管信息化在企业领域的应用水平关系到中国作为制造大国的竞争力,但与消费者领域的信息化应用相比,两者的从业企业无论是在营收规模、资本认可和人才流向等方面,前者都处于非常劣势的地位。

做一个简单的比较:如果以市值来衡量,国内做企业软件的老牌公司用友,与做消费者软件为主的腾讯,或者是阿里相比,前者不到后者的百分之一。正因为如此巨大的差距,在企业信息化领域里投资的每一分钱,在迈向「中国制造2025」的道路上,都显得弥足珍贵,可以让我们认真研究,力争发挥出最大的效益。

尽管工业互联网是一个来自美国的只有5年历史的新概念,但一个十分有趣的现象是,与几乎同一时期来自德国的工业4.0相比,工业网络站点平台在很短的时间里就已经遍地开花,而号称能够对外提供工业4.0平台的企业却寥寥无几。

虽然很多人都认为,「德国工业4.0」和「美国工业互联网」异曲同工,德国和美国双方的专业组织也在积极就「工业4.0参考架构模型RAMI」和「工业互联网参考架构IIRA」进行标准对接。但是为何会在市场表现上有如此大的差别?

工业互联网虽然最早来自从事工业装备制造的通用电气公司,但它所采用的标志性技术(如下图所示),除了智能设备技术之外,物联网技术、大数据技术和分析技术都是典型的IT技术。

而工业网络站点平台,则是直接用了IT技术中发展多年并已相对成熟的云计算技术,为工业互联网提供集约化和商品化的交付手段,让公司能够快速应用。

工业互联网中使用的这些IT技术,近年来随着云计算、开源软件和的发展,其建设成本已经逐渐下降到非常低的水平。如下图所示,据估算,2016年在美国开办一家类似的从事互联网服务的初创公司,通过直接购买云服务、使用开源软件和公开的AI算法,其启动资金已经从2000年的500万美元降低到5000美元。换句话说,如果你有一个很好的对电机类设备故障数据来进行预测诊断的想法,只需要很少的启动资金(可能就是硅谷程序员一个月的工资),就可以搭设一个服务收费的网络站点平台,然后在它上面逐步完善自己的算法。

由于这类平台的核心是知识,而知识的本身就具有高度抽象性,无需过多地考虑电机之外企业所处的环境,所以起步相对来说还是比较容易。

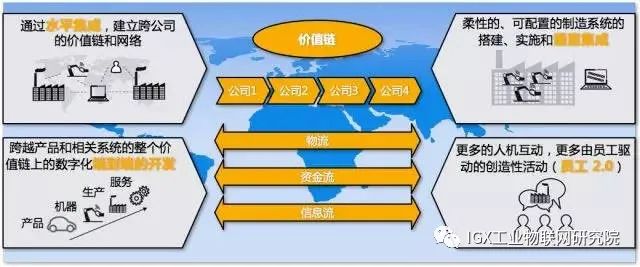

然而工业4.0的技术和实现手段,看上去要比工业互联网复杂得多。无论是工业4.0强调的从企业管理层下钻到工厂设备层的垂直集成,跨供应链上下游部门、组织和企业的水平集成,还是覆盖研产供销服的产品全生命周期的端到端集成,以及人机互动技术等等,涉及到企业的方方面面。

在一条生产线上,除了电机之外,可能还有别的几十种设备。除了考虑设备之外,还应该要考虑生产线的生产计划、执行、物流、质量…等等。

这些东西在不同的企业之间的差异很大,或者说个性化程度非常高。这就是怎么回事开发出一个针对电机的工业网络站点平台相对容易,却面向企业的工业4.0平台则要困难得多的缘故。图:工业4.0的核心技术

分析到这里,给人的感觉是工业互联网和工业 4.0完全不在一个层面上,前者提供的是点上的技术,后者是面向整个企业的技术。但实际上,作为执掌全球制造业牛耳的美国和德国这两个国家,在考虑下一代制造业发展技术的时候,并没这么大的不同。我们感受到的差异,更多的是市场包装侧重点的不同。

实际上,在上图中通用电气公司给工业互联网设定的目标里,特别强调「1%的力量」。这是一种“百尺竿头,更进一步”的提升。如果能将这「1%」应用到整个行业,会带来可观的收益。尽管「1%」看似很小,但工业互联网所实现的这「1%」,是通用电气穷尽了各种管理手段和技术方法之后的创新之举,需要有很多的前提和支撑,而绝不是一个接上电缆、打开水龙头就可以用的入门级技术。

在这「1%」背后,与工业 4.0一样,同样需要公司实现垂直集成、水平集成和产品全生命周期的端到端集成。打个比方,工业 4.0是「百尺竿头」,而「工业互联网」就是那「更进一步」。

实际上,如果我们将德国工业4.0和美国工业互联网的功能合并为一个大的集合,我们会发现绝很多的功能都是相似相通的。通用电气推出的Predix平台,则是其中的一小部分。大量的基础功能、配套功能和其他功能,都不在Predix当中。

例如,通用电气在 Predix之外,也提出了与工业 4.0类似的一些概念,如数字化双胞胎、数字化线的三大集成技术有异曲同工之妙。这些技术的实现,需要由分布在企业的研产供销服各环节的一系列应用软件来协同完成。这些软件都落在企业应用软件厂商的产品范围中,而非通用电气所能。

换句话说,Predix可以看做是建立在工业 4.0之上的基于工业大数据的智能服务。Predix对于通用电气的真正效力,离不开通用电气内部完善的大量的第三方信息系统的支撑。但是,在市场宣传上,有意无意地,形成了一种误区,就是只要接入了工业网络站点平台,企业就实现了工业互联网,就能轻松实现「1%」的全行业提升,这实际上也是很多平台供应商乐于看见的误区。

总地来说,我们今天所了解的工业互联网,是更大的新一代企业数字化整体架构的一个组成部分。工业互联网所借助的很多技术,无论是云计算技术、大数据技术还是分析技术,在工业互联网这个概念被提出来之前,在传统的企业信息化应用领域中,早就已得到广泛应用。工业互联网的出现,逐步推动了 IT/OT融合的、以云计算、大数据数字化技术为特征的企业数字化整体架构。换句话来说,工业互联网,是这个架构的一个子集,或是说一个映射。

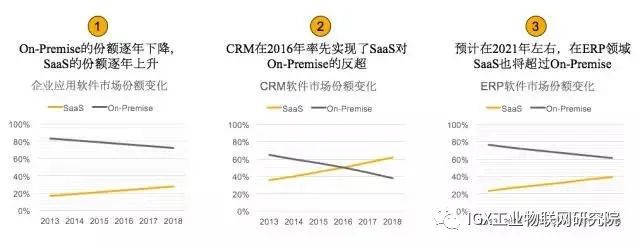

以云计算为例,以企业信息化应用的 SaaS为例,早在近20年前就已经在业界出现。经过这十几年的发展,企业信息化应用从 on-premise向 SaaS迁移的趋势已经十分接近颠覆的临界点。CRM在 2016年已经率先实现了SaaS对 On-premise的反超;在 2021年左右,在 ERP这一企业信息化的标志性应用市场上,也将出现同样的转换。与此同时,借助 SaaS化的进程,企业应用软件也同步完成了面向数字化的改造,从过去仅支持业务流程的「小数据」,扩大为支持整个企业经营环境的「大数据」,即所谓的企业信息化应用的「数字化核心」改造过程也已经基本完成。

在这样一个更宏大的波澜壮阔的背景下,工业互联网的出现,以工业大数据为血液,打通了底层物理设备的 OT系统到上层管理控制的 IT系统的经络,从 IT/OT融合的角度,逐步推动了企业数字化整体架构的落地和普及。从企业建设路线图的合理性来看,我们不应该孤立地来看工业互联网、工业 4.0或者企业云的架构,而应该结合 IT/OT融合的发展的新趋势,打造统一的 IT/OT融合的企业数字化整体架构。

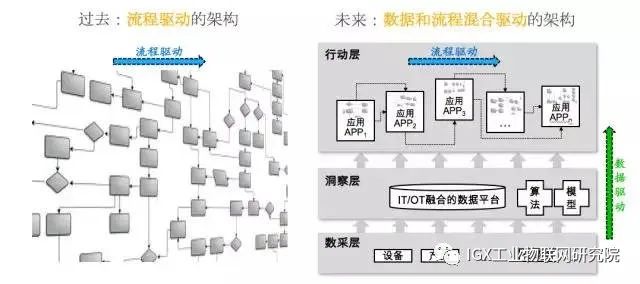

在云大物移等数字化技术的推动下,企业的应用架构正在发生一场深刻的改变,其特点是从过去传统的「流程驱动」向新一代的「数字和流程混合驱动」的变革。工业互联网和工业 4.0,是推动企业向数字驱动转变的重要力量,通过与流程驱动紧密结合,完成了新的价值闭环。这一新的架构,涵盖了来自每个方面,包括工业互联网和工业 4.0的各方面的应用场景的要求,具有旺盛的生命力。

目前,无论是「流程驱动」的系统,还是「数据驱动」的系统,都在云计算的技术发展的新趋势下,向云端进行迁移,在顶端以「预定义场景下的应用 App组装」 形式,构成完整的各类企业应用。这里的应用 App既包括了流程驱动的应用 App(例如 ERP的云计算版本),也包括了数据驱动的应用 App(例如工业互联网的云端应用)。而真正完整的工业网络站点平台或工业 4.0平台,应该是「数字和流程混合驱动」的一整套系统在云计算形式下的集约化和商品化的落地形式。

事实上,很多的业务场景,都涉及到流程驱动的应用App与数据驱动的应用 App的协作。我们以工业互联网最常用的 「预测性维护与服务PdMS」为例来说明这一过程。如下图所示,它涉及到企业上下游和企业内部各个部门之间的相互协同,需要各个应用(ERP、EAM、CRM)之间的相互配合。常见的情况是,即便从现场采集了设备的运行数据,假如没有来自 EAM数据的对照,就无从了解与设备正常运行数据对应的设备状态究竟是正常还是异常,无法给这一些数据打上标签,从而给后续的算法和训练带来非常大的困难。而没有 ERP和 CRM的配合,在诊断出故障之后,也不能及时进行修理,让 PdMS的效果大打折扣。显然,只有处理好两类应用 App的基础共享、模块共用和数据集成,实现最大限度的集约化,才有机会打造出真正有经济价值的可持续发展的平台——这也是称作「平台」的应有之义。

目前有一种说法,认为微服务技术的出现,将应用 App作为一个个微服务,可以方便地实现应用App之间的连接,从而打破 App供应商之间技术藩篱。应该说,在工业界,这是一种理想化的目标。目前微服务或 API只是在 B2C或 C2C领域,如CRM、营销、财务、电商、社交等领域比较流行。在非 B2C或 C2C的领域,微服务存在很多难以克服的缺陷,包括计算效率、边界划分、版本管理和升级协调等等,在比较长的时间内,微服务架构尚不有几率会成为企业中解决跨供应商的 App调用和连接的普遍方法。将工业领域 App之间集成的不确定性一股脑丢给未来的「微服务」架构的做法,可以让我们担忧。

下一篇:企业架构要搞懂这3个层次