发布于:2023-12-28 07:07:19 来源:智能制造 点击量:14次

2019年,国内智能传感器市场规模预计将达到137亿美元,本土化率将从2015年的13%提升到27%。

传感器作为信息时代的感知层,是海量数据的接收和传递信息的入口,是万物互联的重要基础。有分析认为,未来几年传感器,特别是MEMS(微电子机械系统)产品,将是半导体市场上最有前景的技术。

近年来,全球传感器市场从始至终保持迅速增加,并收到了很多下游新兴应用的新增需求(消费电子、汽车电子、工业电子和医疗电子)拉动。与此同时,在中国制造2025等政策的号召下,国内智能传感器产业生态圈也在稳步向中高端升级。

传感器的发展历史的可大致分为三代:第一代是结构型传感器,它利用结构参量变化来感受和转化信号。第二代是上 70 年代发展起来的固体型传感器,这种传感器是由半导体、电介质、磁性材料等固体元件构成,是利用材料某些特性制成。第三代传感器是2000年开始逐渐发展的智能型传感器。

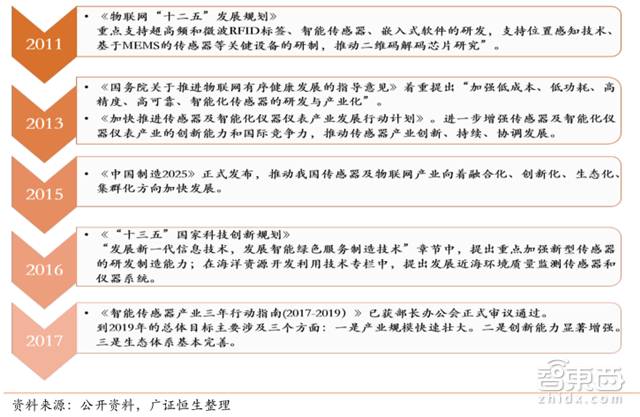

自 2011 年国家推出《物联网“十二五”发展规划》以来,智能传感器产业的发展迎来一波利好。根据中国信通院最新的数据统计,2015年智能传感器就已取代传统传感器成为市场主流(占70%),2016年全球智能传感器市场规模达258亿美元(1710亿人民币),预计2019年将达到378.5亿美元,年均符合增长率13.6%。

此外,美洲地区占据了全球市场的最大份额(2015年占45%,预计该优势将保持到2022年);亚太地区(中国、日本、韩国、印度、澳大利亚)位居第二(23%),但在汽车和消费电子领域等下游产业的带动下增长最快。

智能传感器至今科学界尚无规范化的统一定义,简单概括,智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。由于微处理器充分的发挥各种软件的功能,能够实现硬件难以完成的任务,从而大幅度的降低了传感器制造的难度,提高传感器的性能,降低成本。

在当今这个信息化的时代,传感器诸多的应用场景需要更加快速地获得更精准更全面的信息。以物联网为例,传感器位于最关键的感知层,不仅像传统传感器一样作为接收和传递信息的入口,更需要分析、处理、记忆、存储海量数据的这些功能。而智能传感器则可以充分满足这些要求,其具体优势功能包括自补偿与自诊断功能、信息存储与记忆功能、自学习与自适应功能、数字输出功能。

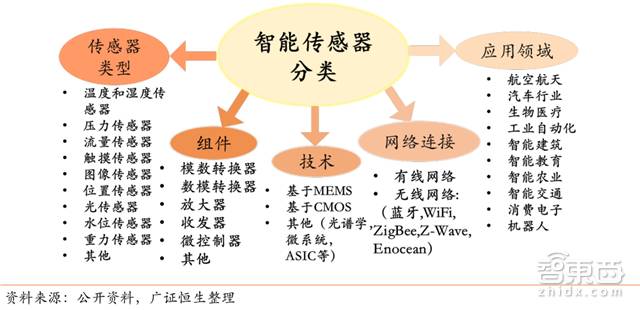

智能传感器的种类非常之多,按照实现智能化的方式,可大致分为三类:非集成式智能传感器、混合式智能传感器和集成化智能传感器。这三类传感器的技术难度依次增加,集成化的程度越高,传感器智能化的程度就越高。

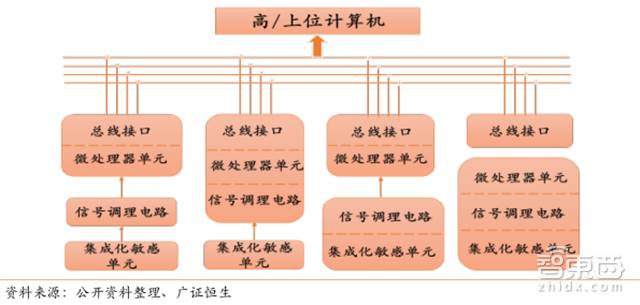

此类传感器是在传统传感器后经信号处理电路及有数据总线接口的微处理器而构成,集成度较低,技术壁垒低,不适用于微型化产品领域,不属于新型智能传感器。

该方法即依据需求,将系统各集成化环节(敏感元件、信号调理电路、数字总线接口)以不同组合方式集成在不同的芯片上,封装在一个外壳内,是智能传感器的主要种类,被广泛应用。

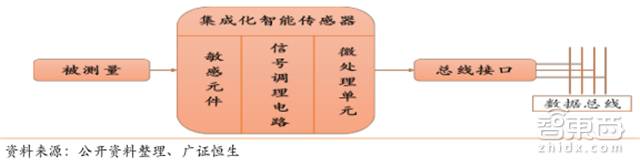

即利用微机械加工技术(MEMS)和大规模集成电路(IC)工艺技术,利用硅作为基本材料制作敏感元件、信号调理电路、微处理单元,并将它们集成在一块芯片上。这类传感器具有多功能、一体化、精度高、适宜于大批量生产、体积小和便于使用等优点,是智能传感器继续发展的方向。

MEMS传感器是目前智能化程度最高的传感器。MEMS技术是在传统半导体材料和工艺基础上,微米操作范围内,将在一个硅片基础上将传感器、机械元件、致动器与电子元件结合在一起的技术,是目前前沿微型传感器的主流方案。

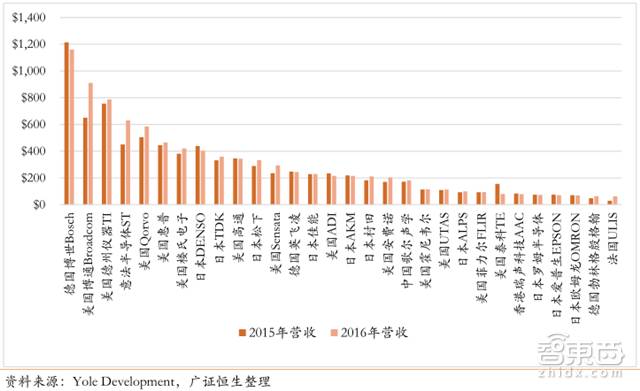

智能传感器产品品种类型繁多,工艺复杂,没有完全相同的标准。这样的产品特点意味着研发投入过大的话,单一类型产品的产量一旦不能扩大就会导致亏损。全球市场的众多产品中,CMOS图像传感器市占率最高,占据全球近 45%的市场占有率,其次是指纹传感器、压力传感器、射频识别传感器,三者市占率均为9%。

根据中国高端芯片联盟和中国信通院发布关于智能传感器的产业地图,产业链具体包括研发、设计、制造、封装、测试、软件、芯片及解决方案、系统/应用这八个环节,各环节的技术壁垒高。

在工艺和技术层面上,智能传感器的设计、制造、封装以及测试这四个关键环节与半导体集成电路行业的对应环节都有许多相似之处,拥有IC经验的企业具有先天优势,纷纷切入传感器领域。智能传感器的设计、制造、封装和测试环节的市场规模还未有详尽的分环节统计,基于二者的产业相似性,智能传感器设计环节市场空间最大,封装环节将成为国内市场空间增长最快的环节。

尽管国内整体技术水准与国外顶尖技术还存在一定的差距,但是切入细致划分领域较早的技术型公司的自主研发能力经过多年的积累已能与国外媲美,培养稳定的客户群,部分产品甚至实现了出口。

智能传感器的重点下游应用领域分别是消费电子、汽车电子、工业电子和医疗电子,其相应的市占率依次递减。综合市场规模的大小以及上涨的速度两方面考虑,广证恒生认为发展较快的新兴应用如指纹识别和智能驾驶将成为智能传感器市场成长的主要动力,初步发展的新兴应用如智能机器人和智能医疗器械将

*2016-2019年全球四大应用领域的智能传感器市场规模(单位:百万美元)

在消费电子的细致划分领域中,指纹传感器(包括光学指纹传感器、电容式指纹传感器、热敏式指纹传感器和超声波指纹传感器等)市场规模上涨的速度最快。根据中国信通院的数据,预计2016年-2019年的年均复合增长率达到14.84%,国内市场规模2017年将超31亿元,全球市场规模2022年有望达到47亿美元。

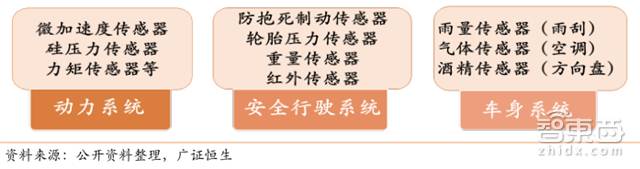

抗环境干扰和自适应、自补偿调整的能力。同时为了能够更好的保证电子元器件和模块能实现大规模生产,成本也需要降低。新型智能传感器能从技术和成本上两方面满足上述需求。智能传感器在汽车领域的应用已经很广泛,如汽车动力系统、安全行驶系统、车身系统。

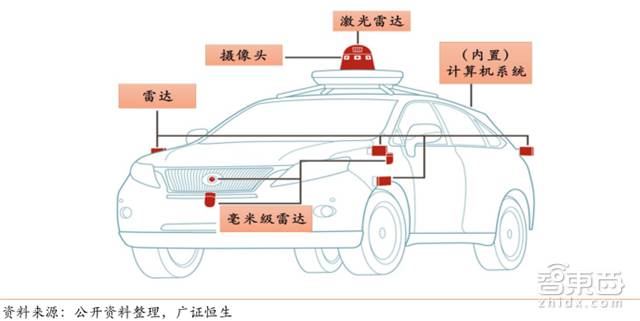

随着无人驾驶的技术越来越成熟,智能传感器不再局限于传统汽车市场,而走向了智能汽车市场。实现环境感知的传感器有摄像头(长距摄像头、环绕摄像头和立体摄像头)和雷达(超声波雷达、毫米波雷达、激光雷达)。目前,国内外公司采用两类方案实现无人驾驶:一种是摄像头+毫米波雷达方案(特斯拉公司),另一种是激光雷达方案(谷歌和百度公司)。

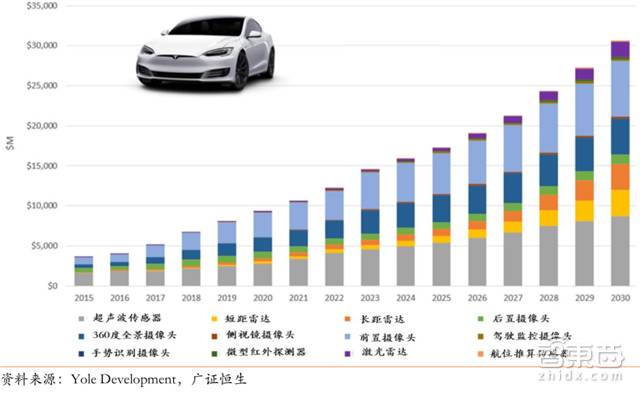

*2005年-2030年全球应用ADAS系统的传感器模块市场规模(单位:百万美元 )

全球智能驾驶汽车中的传感器模块市场规模在2015年达到26亿美元;Yole Development 预测,2017年市场规模将超过50 亿美元,2030年360亿美元。

从传感器的类型来看,超声波传感器、360 度全景摄像头以及前置摄像头将一直是市场主流的传感器,2030年预计市场规模分别达到 120 亿美元、87 亿美元、69 亿美元;雷达从2015年开始应用于无人驾驶领域,技术壁垒较高,未来13年内开始“从零到一”的爆发式增长,到2030年达到129亿美元,其中远距雷达79亿美元,短距雷达50亿美元。

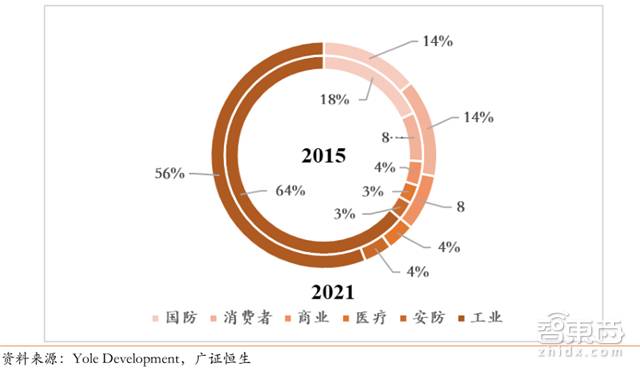

*2015年和2021年无人机和机器人在细致划分领域中的营收占比(单位: % )

近几年来,机器人制造技术越来越成熟,商业进程加快,其核心器件智能传感器的市场空间也在逐步扩大。根据Yole Development数据,2015年到2021年,机器人市场规模将从270亿美元增长到460亿美元,年均复合增长率9.4%。在所有类型的机器人中,应用于国防、工业、消费领域的机器人种类最多,相应领域营收占比也是最高的三项。

在医疗器械行业带动下,智能传感器的需求将会扩大。按照应用形式分类,医疗传感器可分为四类:植入式传感器、体外传感器、暂时植入体腔式传感器、用于外部设备的传感器。依据市场研究公司 Grand View Research 一份新的数据分析报告,2015年全球医疗传感器市场规模达到了 98 亿美元,预计到 2024 年市场规模可增至185亿美元。现在,我国在此领域的布局很少,大部分依赖进口,处于起步阶段,但是未来随技术不断成熟,市场将迎来爆发式增长。

智东西认为,智能传感器是技术演进的结果,同时满足了万物互联对感知层提出的要求,预计将随只能消费电子设备、(工业)物联网、车联网/无人驾驶、智慧城市、智能医疗等新兴理念迎来迅速增加。从行业的角度来看,智能传感器的技术壁垒较高,细分环节多而分散,是有利于国内中小企业发展的,加上半导体、集成电路相关的利好政策频频推出加速产研结合,资金充足的条件下,暂时落后的智能传感器自主产业有望崛起,进行中高端升级,把握新兴应用市场。